空き家の敷地にかかる固定資産税

ここから本文です。

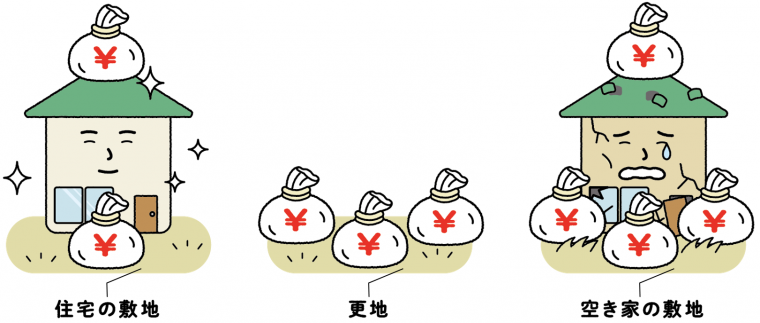

空き家を放置すると固定資産税が上がる?

居住用の家屋(住宅)の敷地には、課税標準の特例が適用され、土地の固定資産税が軽減されています。

住宅用地の課税標準の特例はこちら

しかし、必要な管理がされていない空き家は、その敷地が住宅の敷地と認められません。その結果、特例が解除され、土地の固定資産税が3.5倍程度上がる可能性があります。

特例が解除される空き家とは

賦課期日(毎年1月1日)時点で、以下の1.に該当する空き家の敷地は、特例の適用対象から除外されます。また、2.に該当する空き家は、地方税法上、住宅とみなせないため、その敷地は特例が解除されます。

- 「空家等対策の推進に関する特別措置法」に基づき「勧告」を受けた場合

- 家屋の使用若しくは管理の状況から客観的にみて、当該家屋について、構造上住宅と認められない状況*にある場合、使用の見込みはなく取り壊しを予定している場合、または居住の用に供するために必要な管理を怠っている場合などで今後人の居住の用に供される見込みがないと認められる場合

*屋根や外壁が大きく損傷している状況

空き家の適切な管理と各種支援

くわしくは下記のページをご覧ください。空き家・空き地の総合情報

市の相談窓口、空き家解体費の補助、相続した空き家を譲渡した際の税額控除、管理の方法など情報を集約しています。

空き家を、放置しないように適切な管理をよろしくお願いします。

よくある質問

Q.誰も住んでいない空き家はすべて、固定資産税が上がる対象となるのですか?

A.すべての空き家ではなく、「空家等対策の推進に関する特別措置法」に基づき「勧告」を受けた空き家や、屋根や外壁が大きく損傷しているなど住宅として認められない空き家が対象となります。適切な管理がされていれば空き家でも特例解除の対象とはなりません。Q.空き家を放置したら(特例が解除されたら)固定資産税はどれくらい上がりますか?

A.特例が解除されたら土地の固定資産税は、一般的には3.5倍程度になります。特例が解除された場合の税額は、課税標準額の上限を評価額の70%とするなどの負担調整措置などに基づき決定されることとなります。|

<例>市街化区域で、敷地面積が100平方メートル、評価額が1,500万円の土地の税額計算 固定資産税:1,500万×1/6=250万(課税標準額) 250万×1.4%=35,000(税額)

都市計画税:1,500万×1/3=500万(課税標準額) 500万×0.3%=15,000(税額) 計:50,000円 固定資産税:1,500万×上限70%=1,050万(課税標準額) 1,050万×1.4%=147,000(税額)

都市計画税:1,500万×上限70%=1,050万(課税標準額) 1,050万×0.3%=31,500(税額) 計:178,500円 ※上記の計算は、あくまで例です。土地の状況により異なる場合があります。 |